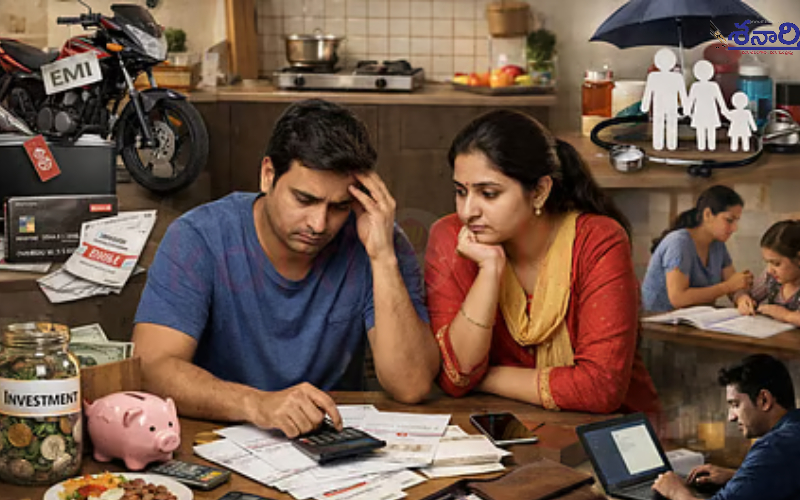

జీతాలు పెరుగుతున్నా మధ్యతరగతి కుటుంబాలు ఎందుకు (Money) ఆర్థిక ఒత్తిడిలోనే ఉంటున్నాయి? దీనికి ప్రధాన కారణం ఆదాయం తక్కువగా ఉండటం కాదు.. వచ్చిన డబ్బును ఎలా నిర్వహిస్తున్నామన్నదే కీలకమని ఆర్థిక నిపుణులు చెబుతున్నారు. గృహ రుణ ఈఎంఐలు, పిల్లల విద్యా ఖర్చులు, ఆరోగ్య వ్యయాలు, తల్లిదండ్రుల సంరక్షణ, పదవీ విరమణ కోసం పొదుపులు ఇలా ప్రతి నెలా ఆదాయం అనేక బాధ్యతల మధ్య విభజించబడుతోంది. దీనికి తోడు ద్రవ్యోల్బణం కొనుగోలు శక్తిని తగ్గించడంతో మంచి జీతం ఉన్నవారికి కూడా నెలాఖరులో ఒత్తిడి తప్పడం లేదు.

ఇప్పటి పెట్టుబడి ప్రపంచం మరింత క్లిష్టమైంది. ఫిక్స్డ్ డిపాజిట్లు, పీపీఎఫ్, ఈపీఎఫ్ వంటి సంప్రదాయ సాధనాలతో పాటు మ్యూచువల్ ఫండ్లు, ఈటీఎఫ్లు, బాండ్లు, డిజిటల్ గోల్డ్, ఆర్ఈఐటీలు వంటి ఎన్నో ఎంపికలు వచ్చాయి. సోషల్ మీడియాలో వచ్చే విభిన్న సలహాలు సాధారణ పెట్టుబడిదారుడిని మరింత గందరగోళానికి గురిచేస్తున్నాయి.

మరోవైపు ఉద్యోగ భద్రత కూడా తగ్గుతోంది. ఆటోమేషన్, ఆర్టిఫిషియల్ ఇంటెలిజెన్స్ ప్రభావంతో అనేక ఎంట్రీ-లెవల్ ఉద్యోగాలు ప్రమాదంలో ఉన్నాయి. ప్రతి సంవత్సరం లక్షలాది మంది గ్రాడ్యుయేట్లు ఉద్యోగ మార్కెట్లోకి వస్తున్నా, భవిష్యత్తులో ఐటీ మరియు కస్టమర్ సర్వీస్ రంగాల్లో భారీ మార్పులు వచ్చే అవకాశం ఉందని అంచనాలు సూచిస్తున్నాయి.

ఇలాంటి పరిస్థితుల్లో (Money) ఆర్థిక స్థిరత్వానికి కొన్ని సాధారణ అలవాట్లు ఎంతో ఉపయోగపడతాయి. 50/30/20 నియమం ప్రకారం ఆదాయంలో 50% అవసరాలకు, 30% వ్యక్తిగత ఖర్చులకు, కనీసం 20% పొదుపు మరియు పెట్టుబడులకు కేటాయించాలి. అలాగే 6 నుంచి 12 నెలల ఖర్చులకు సరిపడా అత్యవసర నిధి సిద్ధంగా ఉంచుకోవాలి.

క్రెడిట్ కార్డు రుణాలను త్వరగా తీర్చివేయడం, ఈఎంఐలు జీతంలో 40% మించకుండా చూసుకోవడం, ఎస్ఐపీల ద్వారా క్రమం తప్పకుండా పెట్టుబడి పెట్టడం దీర్ఘకాలంలో మంచి ఫలితాలు ఇస్తాయి. హెల్త్ ఇన్సూరెన్స్తో పాటు సరిపడా టర్మ్ లైఫ్ ఇన్సూరెన్స్ కూడా కుటుంబ భద్రతకు అవసరం.

చివరగా, ఎక్కువ సంపాదించడం ఒక్కటే పరిష్కారం కాదు. క్రమశిక్షణతో ఖర్చులు నియంత్రించడం, ముందుగానే పొదుపు చేయడం, తెలివిగా పెట్టుబడులు పెట్టడం మధ్యతరగతి కుటుంబాలకు నిజమైన ఆర్థిక రక్షణను అందించే మార్గం.